TAX CONTENT

税金情報&お知らせ

元本を返済しなくてよい借入金があるって本当?!

中小企業の経営で一番悩ましいのがお金のことです。資金繰りに追われる会社も多く、やはりお金が無くなればかなり精神的に辛いものがあります。

また借入をしても、運転資金に消えてしまい、すぐに無くなってしまう・・・。そんな苦労をされている方は多いのではないでしょうか。

そんな不安を解消してくれる融資制度をご紹介します!!それは、「最大5年間元本を返済しなくてよい」融資があるのです(*^^*)

今回は、こちらのふたつの融資制度を紹介したいと思います。

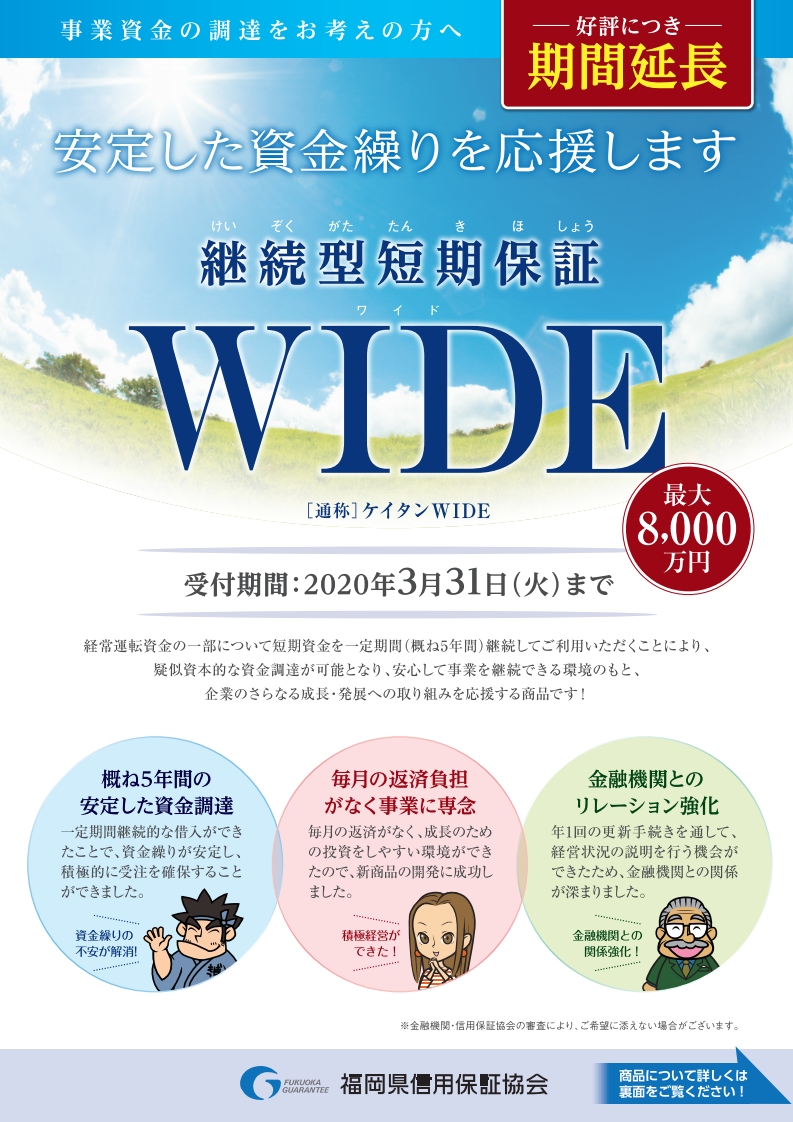

★継続型短期保証WIDE

https://www.fukuoka-cgc.or.jp/uploads/attachments/5_1554871305_1.pdf

★税理士連携保証TAG

https://www.fukuoka-cgc.or.jp/uploads/attachments/5_1552023381_1.pdf

※福岡の分を紹介していますが、お住まいの地域でもあると思いますので探してみてください。以前は、継続短期保証BIG(通称:ケイタンビッグ)という名前でしたね。

1.融資の概要

通常借入をした場合は、毎月「元本+利息」の返済をする必要があります。それが、今回紹介する融資を使えば元本の返済は一切ありません。

融資が実行された段階で、「利息+保証料+印紙代」を支払えば、その後1年間は何も返済する必要はないのです(*^^*)

<事例>

借入金額 1,000万円

金 利 1%

保 証 料 0.5%

融資が実行されたら1,000万円入金されます。そして同日に、1,000万円×1%=10万円の利息、1,000万円×0.5%=5万円の保証料、それと借入の際の収入印紙が差し引かれます。

その後1年間は元本も利息も支払う必要がなく、1年後にこの借入の更新の手続きをすると、また上記と同じように利息と保証料プラス印紙代を払うだけす。

これを最大5年間更新できます。よって、更新している間は一切元本を返済する必要がないのです。

2.更新後はどうなるのか?

この5年間更新した後は、一括で返済するか、保証協会の普通の借入に変更して、そこから5年や7年で分割返済することになります。

ただ基本的に、一括返済はしないでしょうね(*^^*) だからご心配なく。

3.財務戦略を考える

ここからは財務戦略です(*^^*)

「つもり貯金」をする

やはり心配な方もいらっしゃるので、できるのであれば毎月元本を返済した「つもり貯金」をするのが理想でしょう(*^^*) やはり借りているお金ですからね。

<事例>

借入額 1,000万円

5年返済 年間返済額200万円、月額約17万円

5年返済のつもりで17万円を、あまり使っていない通帳(日頃見ない)に毎月移動させるか、メイン口座で積立預金の設定をしておけば、「返済したつもり」になります。

ポイントは、自動で積み立てる仕組みにして、その口座の残高は無いものとして資金繰りを考えることです。

もっと戦略的に行くのであれば、法人で投資信託の口座を開設し、国内外株式のインデックスファンドやリートなどで運用しますね(*^^*)

年間3%で運用できれば、5年後には結構な金額になっていますからね!!まあ下がる可能性もありますが、5年後そのお金を使わなくて、10年ほど寝かせておけば、マイナスになる可能性はもっと低くなります。

既存の借入を元本据え置きに借り換える

こちらも戦略的にやれば、かなり資金繰りが楽になるでしょう(*^^*)

<事例>

既存借入金 2,000万円(毎月の元本返済33万円)

このような借入がいまあったとします。この借入を条件を満たして保証協会がOKすれば、元本据え置きの融資制度に借り換える事が可能です(*^^*)

ということは、毎月返済していた33万円はお金が出ていかないため、ポジティブに考えれば、33万円×12ヶ月=約400万円が1年でお金がプラスになるということです!!

これが最大5年続くので、単純計算ですが2,000万円のお金が5年後にはプラスになっています。まあ、5年後から分割で返済する必要がありますけどね。

しかし、財務戦略の基本である、「1円でも多く手元にお金を残す」ことが大事ですので、この融資は積極的に活用したいですよね!!

1年毎の更新時に増額する!

この借入は1年更新なので、最初に1,000万円借りて、1年後に更新する場合には、要件を満たして保証協会がOKすれば、借入金の増額が可能です。

1年後に1,500万円で借り換えれば、純粋に500万円手元に残ります。これを別の借入金の返済に回すか、手元資金としておいておき、潤沢なお金で経営するかはあなた次第!!(笑)

このように、財務戦略をしっかり考えながら借入金で調達すれば、お金の不安は少しは和らぐのです(*^^*)

4.概要の比較表

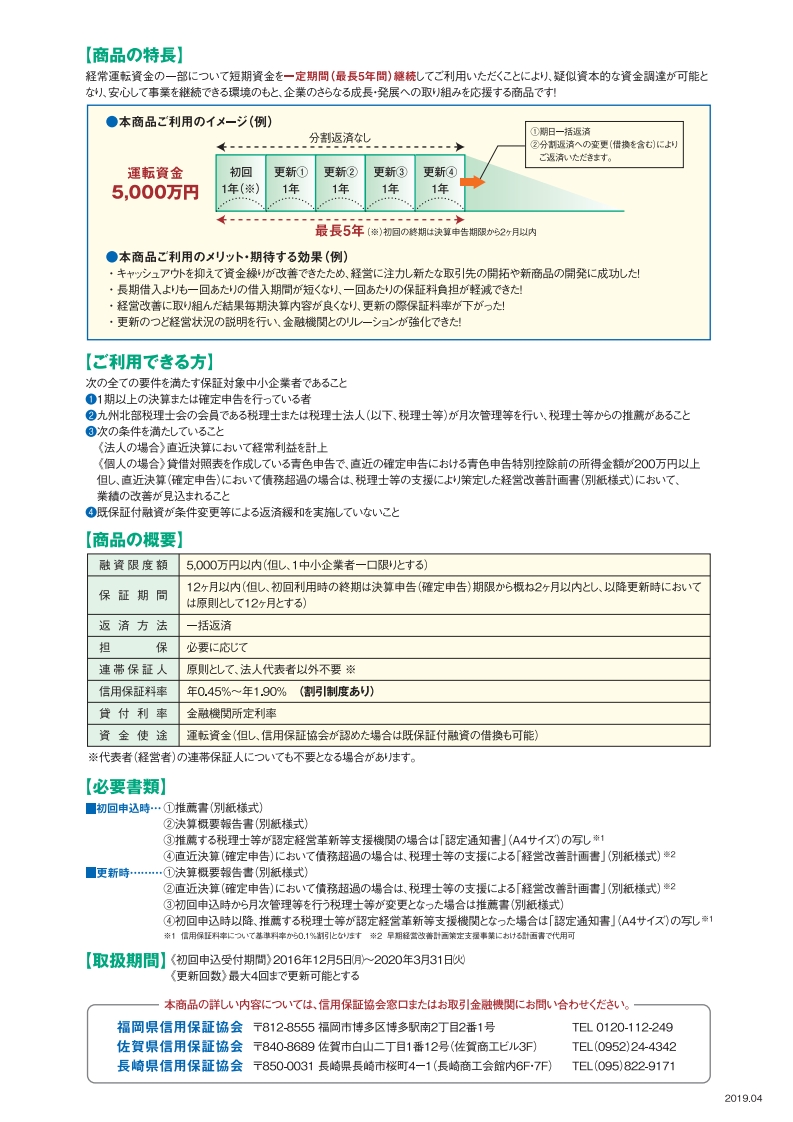

| 利用できる方 | TAG | WIDE |

| 決算 | 1期以上申告している | 1期以上申告している |

| 法人 | 直近期で経常利益がある | 直近期で経常利益がある |

| 個人事業 | 直近の申告で青色申告控除前の所得が200万円以上 | 直近の申告で所得がある方 |

| 要件 | 税理士から推薦が必要 | 特段無し |

| その他 | リスケをしていないこと | プロパー融資があること |

| 融資の概要 | TAG | WIDE |

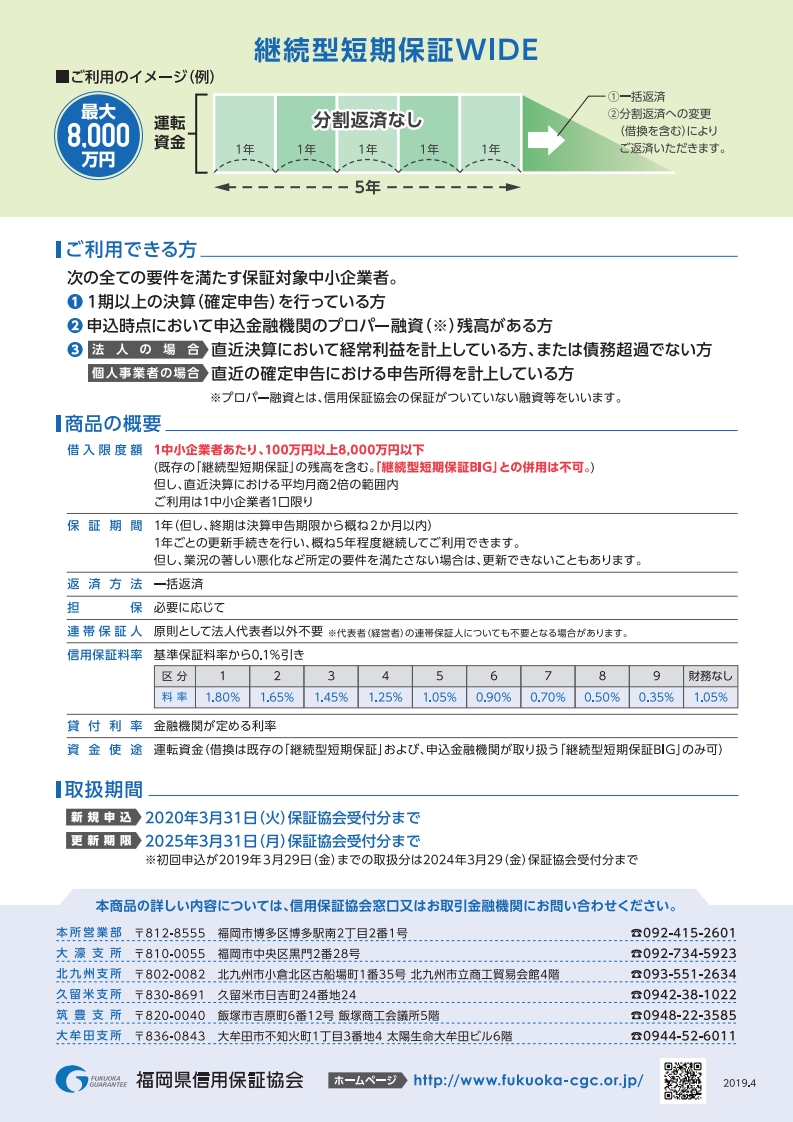

| 借入額 | 5,000万円以内 | 100万円以上、8,000万円以下 ※直近期の平均月商の2倍以内 |

| 保証期間 | 12ヶ月以内 | 12ヶ月以内 |

| 返済方法 | 一括返済 | 一括返済 |

| 連帯保証人 | 代表者 | 代表者 |

| 信用保証料率 | 0.45%〜1.9% | 自治体制度融資要項で確認 |

| 金利 | 銀行による | 1.0%固定 |

| 資金使途 | 運転資金 | 運転資金 |

いくつか違いをご紹介します(*^^*)

借入金額

WIDEの場合は、平均月商の2ヶ月分が限度となっています。

例えば年商1億円の会社の場合は、平均月商が約833万円となります。ということは、833万円×2ヶ月=1,666万円が限度とります。

ここでも財務戦略を考えるのであれば、「決算書の売上額は大きい方が良い」ということです。

業種によっては会計処理のやり方を変えることで売上は大きくなりますので、顧問税理士さんとしっかり相談しましょう(*^^*) あくまでも粉飾ではなく(笑)

TAGは税理士の推薦が必要

これは顧問税理士に書いてもらいましょう。僕の事務所でも大丈夫ですよ(*^^*)

WIDEはプロパー融資とセットでの借入

WIDEの方は銀行のプロパー融資が必須となります。

プロパー融資とは、保証協会がついていない融資のことです。ここのハードルが高いです!

ただ、いまプロパー融資がなくても、この融資制度と一緒にプロパーで貸してくれる銀行があれば、この制度は使えますので、トライしましょう!

黒字が必須

この融資を受けるには、決算書で絶対に黒字でなければいけません。粉飾はいけませんが、しっかり利益が出ている決算書を作る必要があるということです。

そのため、顧問税理士に任せっぱなしにしてはいけません。テキトーに赤字の決算書を作ってきますからね・・・。

しかし何度も繰り返しますが粉飾はダメです(笑)

言いたいのは、数十万円の赤字であれば、ちょっとの会計処理を変えるだけで、黒字にすることは可能なのです。顧問税理士に全部おまかせして、「赤字で税金7万円でしたよ」が仕事ではないのです。

5.まとめ

このような融資を「知っているか、知らないか」で、会社に残るお金が全く違ってきます!

今返済している借入金の元本が、5年間返済したらどれくらいの金額になるか一度計算してみて下さい。

単純にその金額が、5年後会社に残るということです。

ただお金をたくさん持っていても仕方ありませんので、ライバルと差をつけるためにも、もっと積極的投資をしたり、別の新規事業に投資することをオススメします!!

やはりお金が無いとできないことが多いし、逆にお金を貯めるのが経営ではありませんからね(*^^*)