出国税(国外転出時課税制度)サポート

出国税(国外転出時課税制度)サポート

「定年後はゆっくりと海外移住する予定だ」、「海外で仕事をしている子供へ相続(贈与)がある」など、国際的な財産の移転が多くなってきました。そこで登場したのが「国外転出時課税制度」、いわゆる出国税です。この機会に、出国税のことを確認しておきましょう!!

1.出国税(国外転出時課税制度)とは?

平成27年(2015年)7月1日以降、「国外へ転出する時に時価で1億円以上の株式を持っている場合には、たとえ売却していなくても一度売却したとして税金の精算をして日本を出てね」という制度です。

やました君

言葉だけで説明すると理解しづらいかもしれませんが、これはかなりすごい税制です。まだ未実現の利益(含み益)に税金を課税することになりますので、お金が無くても税金の申告が必要となるのです!

2.誰が対象となるのか?

以下に該当する方が対象となります。

やました君

国外へ移住しようとする方で、1億円以上の有価証券を所有している人です。

詳細を説明すると、国外に移住する方で「出国する日の過去10年以内で、日本に5年超居住している方」が対象となります。

また国外に移住とは、旅行ではなく、長期的に海外で生活をする方が対象となります。要するに、『日本国内に住所が無くなる』場合に、この出国税の対象となるということです。

3.どのような財産が対象となるのか?

主に有価証券(上場株式・未上場株式・投資信託など)です。

やました君

ここで注意すべき点が、『ご自身や親族が会社のオーナーである”中小企業の未上場株式”』も対象になるということです!!

例えば、20年前に資本金1,000万円で創業した会社が、純資産が1億円を超えていることはザラにあります。その株式を相続する前に、自ら保有した状態で海外に移住する場合には、含み益に税金が課税されるということです。

やました君

何度も書きますが、含み益ですからまだ利益が実現しておらず、お金に換金していないのに税金を払う必要があるので、かなり注意が必要となります。知らずに海外へ行かれた方も多いと思います……

4.注意すべき対象者

やました君

これらは自分のことであれば分かると思いますが、注意すべきは親からの相続で国外に住んでいる子供(相続人)も対象となるということです。

同じく日本に住んでいる人が、国外にいる親族に有価証券を贈与をする場合も対象となりますので、この辺りはかなり注意が必要です。

5.いくらの税金がかかるのか?

やました君

ここが皆さん気になるところでしょう。数字を使って事例で確認してみましょう。

<事例>

①上場株式 取得価額 5,000万円 ⇒ 時価 7,000万円

②未上場株式 取得価額 1,000万円 ⇒ 時価 8,000万円

③2018年3月30日に、アメリカへ移住する予定

(判定)

上場株式7,000万円+未上場株式8,000万円=1億5,000万円 > 1億円

よって、出国税の対象となります。

(有価証券の譲渡所得計算と税金)

①上場株式 (7,000万円ー5,000万円)×15.315%(復興税あり)=306.3万円

②未上場株式 (8,000万円ー1,000万円)×15.315%(復興税あり)=1,072.05万円

③合計 1,378.35万円

という計算になります。

株式の税金は他と比べれば一律の税率であるため税率は低いですが、ただ含み益に課税されるのはかなり辛いものがあります。株式の資産価値が1億5千万円あっても、お金は手元にありませんからね。この納税をどうするのか検討が必要です。

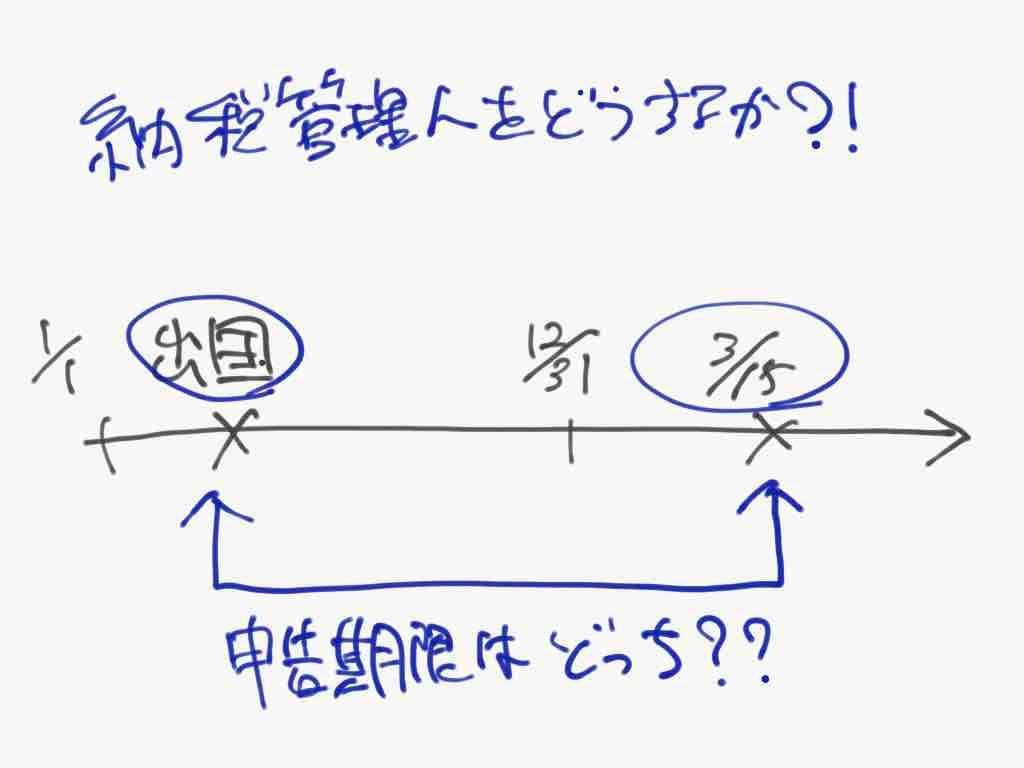

6.いつまでに申告し、税金を払うのか?

やました君

税金を納めるのは2パターンあります。 ひとつめは、「納税管理人を届け出る」場合と、もうひつとは「納税管理人を届け出しない」場合です。

前者の納税管理人が”いる”場合は、国外転出する日の翌年3月15日が申告の期限となります。要するに、一般の確定申告と同じということになります。

続いて、後者の納税管理人が”いない”場合には、国外に転出するまでに税金の申告して納税まで済ませる必要があります。これは厄介ですよねー。

やました君

そのため、できるだけ納税管理人を届出て国外へ転出する方がベターでしょう。また、次で説明しますが、事業承継税制の取り扱いを考えても、納税管理人は届出ておくべきです。

7.納税管理人を活用する

やました君

納税管理人とは、「日本に住んでいる人が国外へ出国する場合に、日本での税金の申告や納税の手続きを代行の依頼」をすることを言います。多くは、親族や顧問税理士に頼むことが多いでしょう。

海外に移住しても、日本に不動産を持っていて日本の所得がある場合には、税金の申告や納税が必要になるからです。これらの手続きを海外にいる人に変わってやるのが納税管理人の仕事となります。

当事務所でも納税管理人のサービスをやっていますのでお問合わせください(^ ^)

8.住民税は課税されない

さて話を戻します。

やました君

この出国税の株式の譲渡では、住民税は課税されません。

理由は、住民税は翌年の1月1日現在で判定しますので、これから海外へ移住する方は対象とならないからです。

これが良いのか分かりませんが・・・。

日本国内にいて株式を売却すれば、上記事例の計算では利益の5%が住民税として課税されることとなります。

9.納税猶予できる

度々書いていますが、含み益に課税するため納税資金が無いことも現実にあり得るでしょう。あったとしても、そのお金はこれから国外での生活費として考えられていたはずです。

やました君

このような場合は、出国税の税金を待ってもらうことができます。これを「納税猶予」と言います。

ただしこの納税猶予を受けるには、「納税管理人の届出」をしておくことが大前提となります。ここは絶対に忘れずに!

また確定申告も期限内に行い、これが面倒なんですが、猶予する税金の額に相当する資産を担保提供する必要があります。これも国の本気度を感じる制度です。

やました君

この猶予期間は、国外転出から5年間待ってもらえます。また、それ以上に長期で国外で滞在する場合には、延長の届出をすることで、さらに5年間猶予期間を延長(合計10年間)することができます。

また「猶予」とは、税金を払うのを待ってもらっているだけなので、『免除』とは違うのでお間違い無く。

10.日本に戻ってきた場合はどうなるのか?

上記で税金を払い5年以内に帰国した場合、また納税を猶予している方が10年以内に日本へ帰国した場合には、この出国税の適用が無かったものとして、課税を取り消すことができます!!

やました君

この手続きは、日本へ帰国してから「4か月以内」にする必要がありますので、忘れないようにしましょう!!

またこの「帰国」というのは、日本の友達に会いに遊びに来る程度ではなく、本格的に日本に帰ってくるという意味となります。

この手続きをしておかないと、上記で納税を猶予されていた期間が終わったら、出国税の支払いが請求されてしまうので十分ご注意ください。そのため帰国の日が決まれば、すぐに納税管理人へ知らせるようにしましょう。

やました君

そう考えると、納税管理人は顧問税理士などの専門家に依頼するのが良いのでしょう(^o^)

はい、営業でした(笑)

税務の手続きは、期限もあり、ややこしいですよね・・・。

11.万が一申告していなければ・・・

やました君

この出国税を忘れていれば、そもそも納税猶予の選択もできませんので、上記事例で計算した税額をすぐに納税することとなります。 この本税に、延滞税、無申告加算税が追加でかかってきますので、とんでもないことになります!!

というか、かなり忘れている方も多いのだと思いますが・・・。

またこれが分かるのが、その方の相続があるときなので、かなり年月が経っているでしょう。

それか、税務署が富裕層の情報を把握しており、対象となりそうな人が国外に出た場合には、税務署からお知らせが届くのでしょう。心配ですね。

その他、海外でこの出国税の対象となった有価証券を譲渡した場合、相続や贈与の場合など、さまざまな手続きや注意点がありますので、対象となる方は事前に専門家へ相談することをオススメします。

やました君

財産債務調書、国外財産調書に続き、国外転出時課税制度は、お金持ちが海外へ逃げても日本国内で課税漏れが無いように、日本は本気で税金をかけに来ています。国際的には、これらの対応がより厳しくなりますので、しっかり対策と申告をやっておきましょう。

12.当事務所サービスの流れ

やました君

以下、当事務所のサービスの流れです。

①初回相談時に現在所有の有価証券の内容を確認

②対象となれば、有価証券の詳細な金額を査定

③納税管理人をどうするのか検討

④納税資金の確保、担保提供や納税猶予届出の検討

⑤所得税の確定申告(国外転出時課税の申告)

⑥納税猶予がある場合は、毎年の報告

⑦納税猶予が5年を超える場合の、再延長の手続き

⑧日本に帰国した場合、課税の取り消しして税金を還付

【スペシャル特典】

国外資産に関係する節税の提案 プライスレス!!

13.料金

①国外転出時課税の初回相談

初回の相談は無料です。

②国外転出時課税の詳細な査定と申告手続き

お持ちの有価証券の時価の額で報酬が変わってきます。

| 有価証券の評価額 | 料金 |

| 1億〜3億円 | 50万円(税抜) |

| 3億円超〜 | 別途見積もり |

※未上場株式がある場合は別途加算があります。(売上規模、資産内容によって金額が異なります)

※個人の確定申告において、上記の株式、年金、給与以外に、不動産所得などその他の所得がある場合は別途報酬が加算されます。

お問い合わせはこちらまで

■電話番号:08074184127

■対応時間:10:00~17:00 (土・日・祝休み)

対応する税理士は出てることが多いため、どのような内容か簡単に受付へお伝え下さい。

・会社名とお名前

・お問い合わせ内容

・連絡先

そのため、下記の問い合わせフォームで問い合わせ内容を送信頂く方がスムーズかと思います。

後ほど、担当より連絡させて頂きます。