TAX CONTENT

税金情報&お知らせ

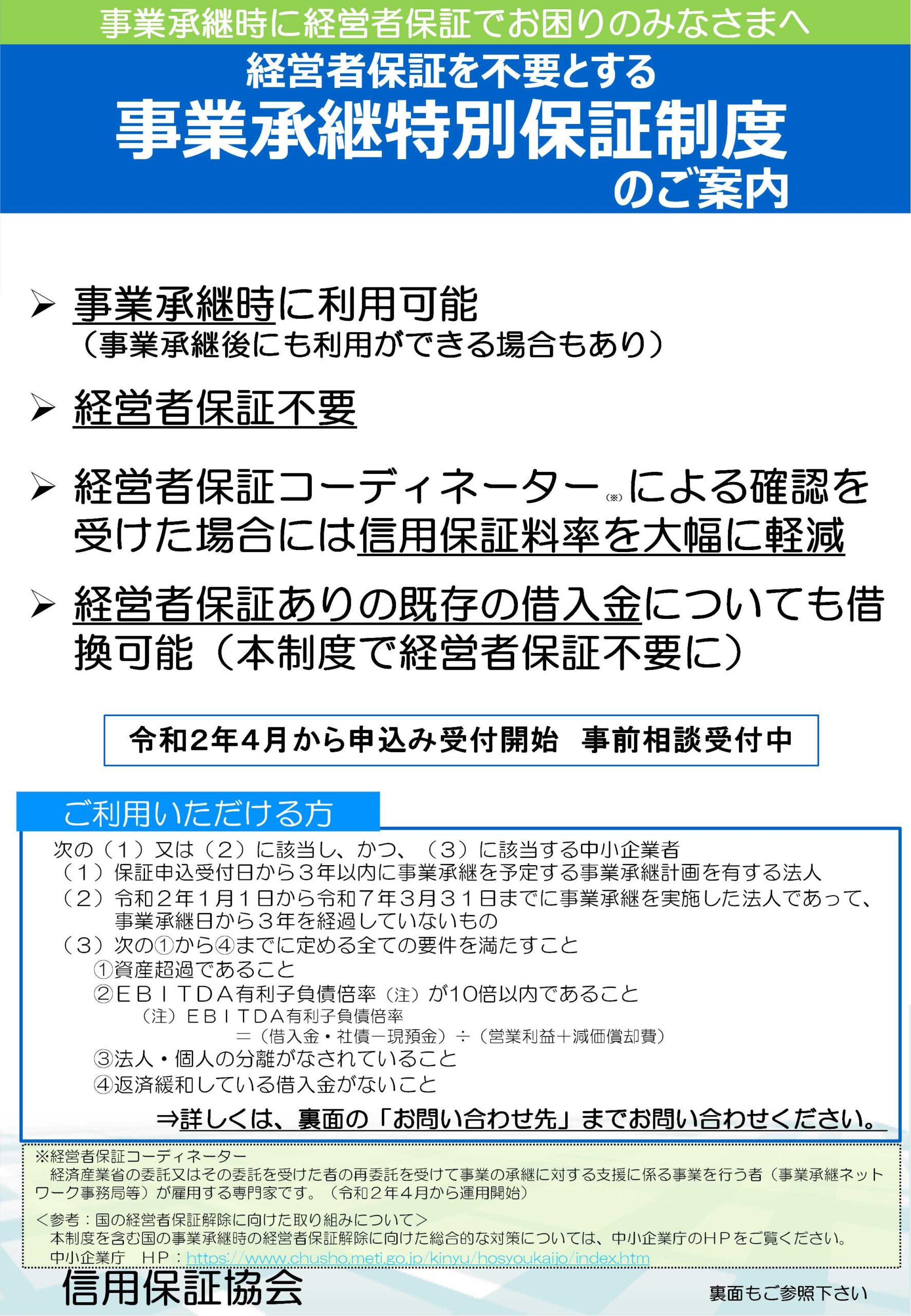

経営者保証を不要とする「事業承継特別保証制度」のご紹介!!

最近僕らの業界では、「M&A」や「事業承継」の言葉が騒いでいます(笑)

また国もいろいろな制度を作って、本気になっているようなので、ビジネスチャンスでもあるのでしょう。

さて、そんな事業承継をするときに一番ネックなのが、借入金の代表者の個人保証です。

例えば、自分の父ちゃんが会社をやっていて、その事業を自分(子供)が引き継ごうと思います。

そこで会社のお金のことを聞くと、借入金が3億円あり、その保証人に父ちゃんがなっているため、万が一倒産したら、個人で返済する必要があるのです。

よって、この会社を引き継ぐということは、保証人も引き継ぐことになります。

これって気が重いですよね・・・・。

まあ、売上がある会社をそのまま引き継ぐので、お金の心配はすぐには必要無いと思いますが、やはり3億円という重みは大きいです。

そんな悩みを解決できるのが、この「経営者保証を不要」とする、「事業承継特別保証制度」なんです!!

1.事業承継特別保証制度は誰が活用できるのか?

いくつか要件が細かくありますので、そちらを確認していきましょう(*^^*)

いつ事業承継したのか?

まず事業承継した時期の判断があります。以下のどちらかに該当する必要があります。

①「3年以内」に事業承継を予定している

⇒これから事業承継を予定している会社ですね。

3年以内なので、「予定」でも大丈夫なんでしょうか?(笑)

万が一3年以内に事業承継をしなければ、返済しろ!と言われるのでしょうか….

②令和2年1月1日から令和7年3月31日までに事業承継をして、事業承継から3年の経過していない会社

⇒約5年の期間に事業承継をすでに行った会社で、事業承継をしてから3年過ぎているかどうかということです。

「事業承継を実施した」とありますが、これは代表者の変更でよいのでしょう。

株式を譲るまでは言われないと思います。

理由は、事業承継税制との兼ね合いで。

以上の、どちらかに該当する会社であれば、この制度は使えるということです。

ちなみに、個人事業であれば、借入金は個人になりますので、保証人どうこうは関係ありません。

よって個人事業を引き継ぐ場合は、この機会に法人へ変更するのも検討してみてください(*^^*)

続いて、2ステップ目の財務判定です。

財務状況は大丈夫か?

代表者保証を外すので、金融機関(保証協会)もリスクを取ります。

よって、どの会社でも保証を外すわけではありません。

そのため、財務内容がある程度しっかりしている会社しか、保証は外れないことになります。

判断基準は、以下①〜④の「すべて」を満たす必要があります。

結構大変ですが、これを満たしている会社であれば、「潰れにくい会社」であるということです!!

①資産超過であること

⇒裏を返せば、債務超過でないということになります。

債務超過とは、会社の資産<負債という状態です。

例えば、資産(預金・売掛金・固定資産など)が3億円会社にあっても、負債(買掛金・借入金など)が3.5億円あれば、負債の方が0.5億円多いので債務超過となります。

そのため、負債より資産が多い会社になっておく必要があります。

②EBITDA有利子負債倍率が10倍以内であること

⇒なんか難しい言葉が出てきましたね(笑)

EBITDA有利子負債倍率とは、(借入金・社債−現金預金)÷(営業利益+減価償却費)で計算します。

算式を説明すると、分子に借入金から持っているお金を差し引くので、「実質的な借入金」となります。

そして、分母は会社の利益にお金が出ない経費の減価償却をプラスするので、「1年でどれだけお金を稼ぐか」ということです。

よって、これを割るので、「今の借入金を、何年で返済できるか?」という意味になります。

「倍率」という表現をしていますが、「年数」と考えた方が理解しやすいと思います(*^^*)

いわゆる「債務償還年数」と同じ意味ですね。

会社のこの数字が10倍(年)以内が、最低限の目標値にすると良いでしょう。

最低限ですよ(笑)

本当の目標値としては、プロパーを取りに行きたいので7倍(年)です。

③法人と個人の分離がなされていること

⇒この部分は簡単そうで、しっかりできていない会社が多いです。

ようは、「会社と社長個人の財布は別か?」ということです。

会社の決算書に、社長個人への「仮払金・貸付金」などの科目があると、金融機関はいい気持ちはしません。

理由は、その社長へのお金は、金融機関から調達したお金だからです。

逆に、「役員借入金」という、社長個人が会社へ貸し付けている分は特段問題ないでしょう。

資金繰りの関係もありますからね。

そのため、会社の決算期末には、社長個人への科目がでないように、決算書を作る必要があるのです。

このあたりを理解していない税理士さんは多いですからね・・・。

恐ろしいことです。

④返済緩和している借入金がないこと

⇒いわゆる「リスケをしていないか」ということです。

リスケとは、借入金の返済を一部待ってもらっていることです。

リスケしている会社を後継者は引き継ぎたいと思いませんよね・・・。

さてさて、長々と説明してきましたが、以上のような会社であれば、代表者保証無しで保証協会から融資が受けられるということです!!

保証協会の融資は、基本「代表者保証あり」ですから、すごい融資制度ができましたね(*^^*)

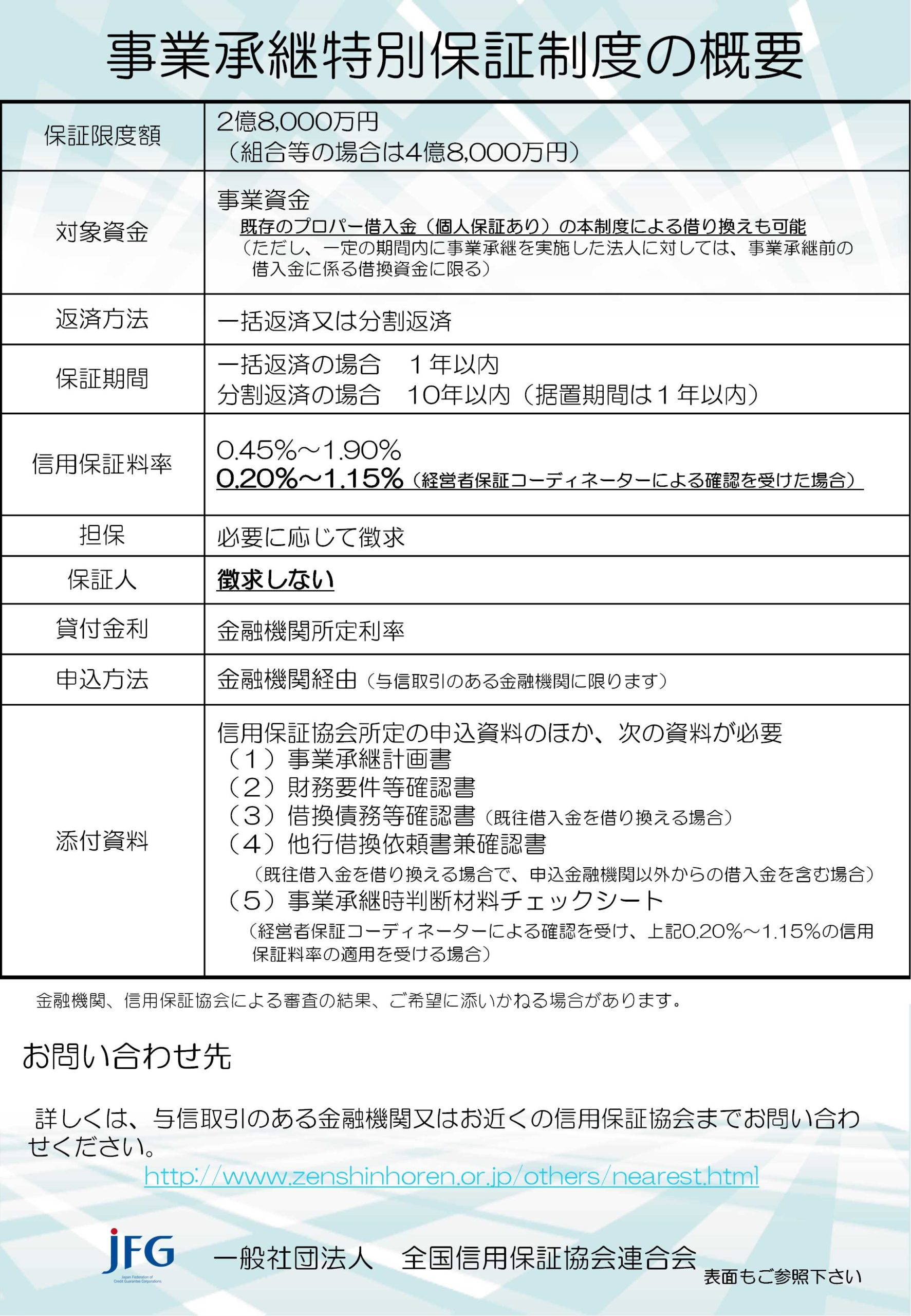

2.融資の概要

融資概要は以下のとおりです。

| 借入額 | 2億8千万円 |

| 対象資金 | 事業資金 |

| 返済方法 | 一括返済・分割返済 |

| 保証期間 | 一括返済の場合 1年以内 分割返済の場合 10年以内 |

| 信用保証料率 | 0.45%〜1.90% 0.20%〜1.15% ※経営者保証コーディネーターによる確認を受けた場合 |

| 担保 | 必要に応じて |

| 保証人 | 無し!! |

| 貸付金利 | 金融機関により異なる |

| 申込方法 | 金融機関経由 |

| 添付書類 | 1.事業承継計画 2.財務要件等確認書 3.借換債務等確認書 4.他行借換依頼書兼確認書 5.事業承継時判断材料チェックシート |

この中で、いくつかポイントをご紹介です。

対象資金

「既存のプロパー借入金(個人保証あり)の制度による借り換えも可能」とありますので、これまで借り入れてた借入金を借り換えするだけでもありですよね。

個人保証有りと、無しでは精神的な負担が全く違いますから。

返済方法

返済方法には一括返済と分割返済があります。

分割返済とは、一般的な毎月元本と利息を返済する方法です。

一括返済とは、毎月は利息だけ返済して(ときには年に一回の場合もあり)、1年後にまとめて返済する方法になります。

そのため1年間元本の返済をする必要はありません。

これって資金繰りがかなり楽になるんですよんねー。

これが毎年更新できるのであれば一括返済を選ぶのも手でしょう。

添付資料

この部分が他の融資とは違い、様々な資料を求められています。

会社で作るのは大変かと思いますので、 ぜひうちの事務所にご相談ください(笑)

経営者コーディネーター

またよくわからない名称のものが出てきました(笑)

詳細はまだ分かりませんが、国で雇用するとありますね。

その方々からのアドバイスや確認が受けられれば保証料が下がるようです。

うちの事務所でもできるんですかね??

3.まとめ

最後に代表者保証を外すことをお客さんに紹介すると、「別に個人保証あっても良い」と言われる方がいらっしゃいます。

しかし本当にそうでしょうか?

個人保証があると、万が一会社が潰れてしまえば、これまで貯めた個人の財産や、親から相続した財産などを会社の借入金の返済に充てなければいけません。

そうなると確実に経済的に路頭に迷うのは理解できるはずです。

たんまりお金を持っている方であれば関係ないかもしれませんが(笑)

そんな人は借入なんてしませんけど!

僕ら税理士の仕事はお客さんの「リスクを出来るだけ排除」しようと考えています。

あ、他の税理士は思ってませんけど(笑)

そのため保証が外れるのであれば、多少金利が高くても僕は良いという考えです。

どうせ金利は経費になりますし、万が一の保証がなければ、精神的にも軽くなり、もっと積極的に会社の投資をできますしね!!