財産債務調書 作成サービス

財産債務調書作成サービス

1.財産債務調書とは?

一言でまとめると『お金持ちは、自分が持っている財産を税務署に毎年報告してね(^ ^)』ということです。こう言われると、かなりすごい法律ですよね・・・。それくらい国は本気になって国民の財産を把握しようとしているのです。

これと似たようなもので、「財産及び債務の明細書」というものがありますが、これはあまり強制力が無く、罰則規定もありませんでしたからね。今回の調書はより厳しくなったということです。

令和5年分の提出より、改正となりました。

»»»財産債務調書制度の改正

2.誰が提出する必要があるのか?

以下の要件に該当する人は、財産債務調書を提出する必要があります。

・所得が2,000万円を超える人

・3億円超の財産を持たれている人

もしくは、有価証券の時価が1億円以上保有している人・10億円以上の財産を持っている人(令和5年以降)

要は、『お金持ち』ということです(^ ^)

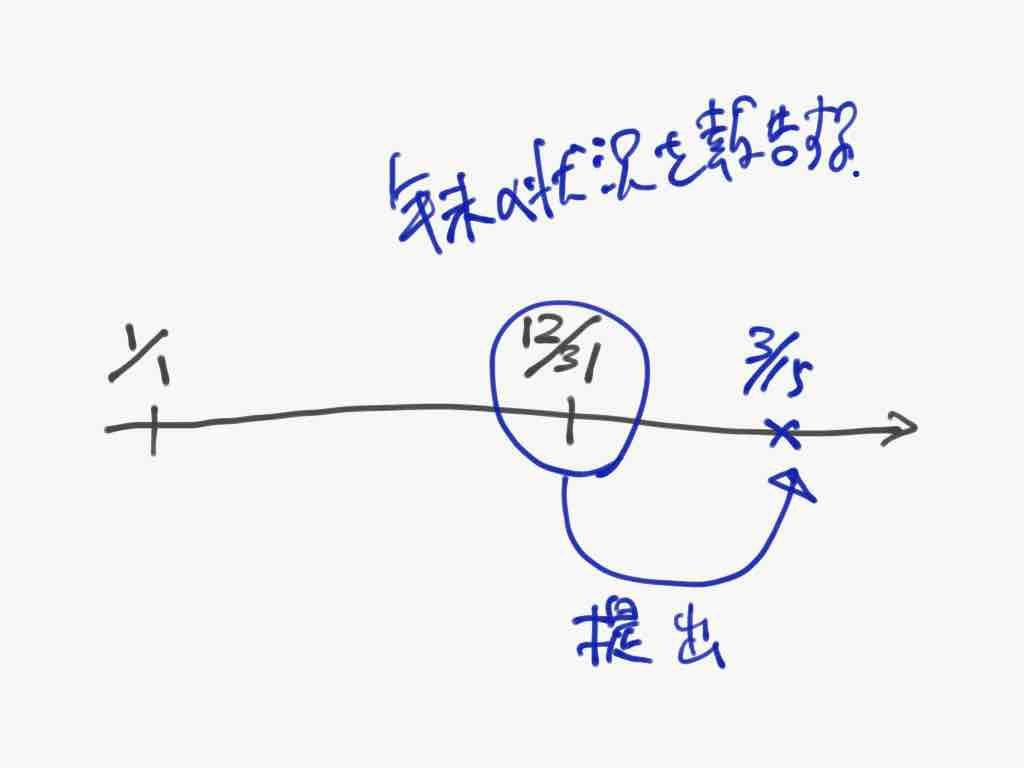

3.いつまでに提出するのか?

年末現在(12月31日)の状況を、翌年の3月15日まで(確定申告期限と同じ)に提出する必要があります。

※税制改正により、令和5年分から翌年の6月30日までと提出期限がのびます。

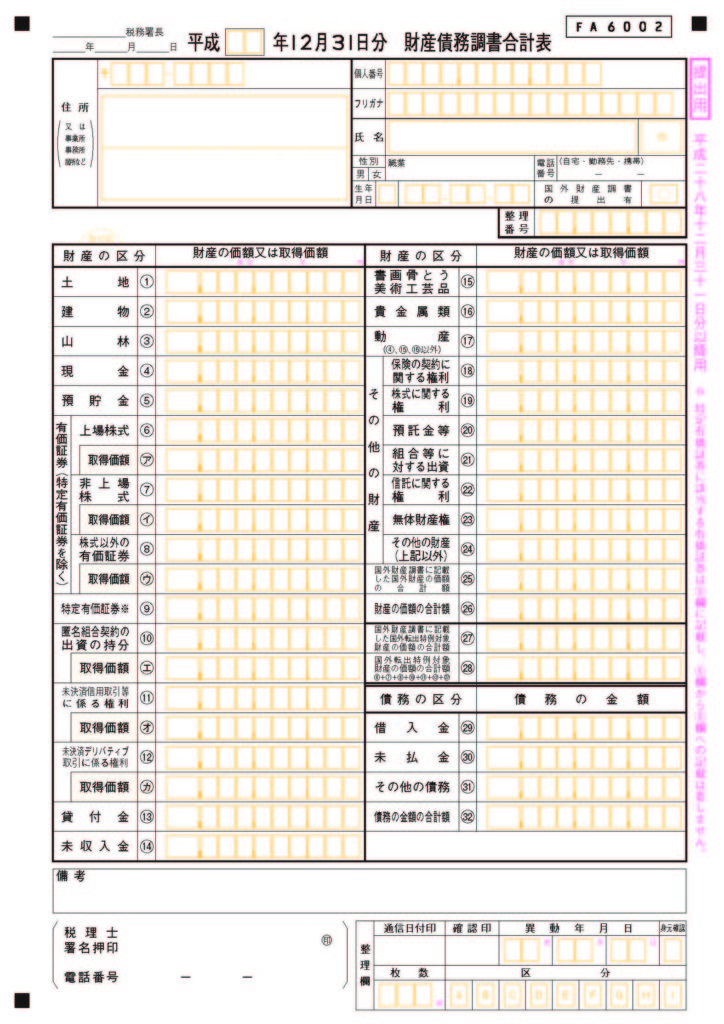

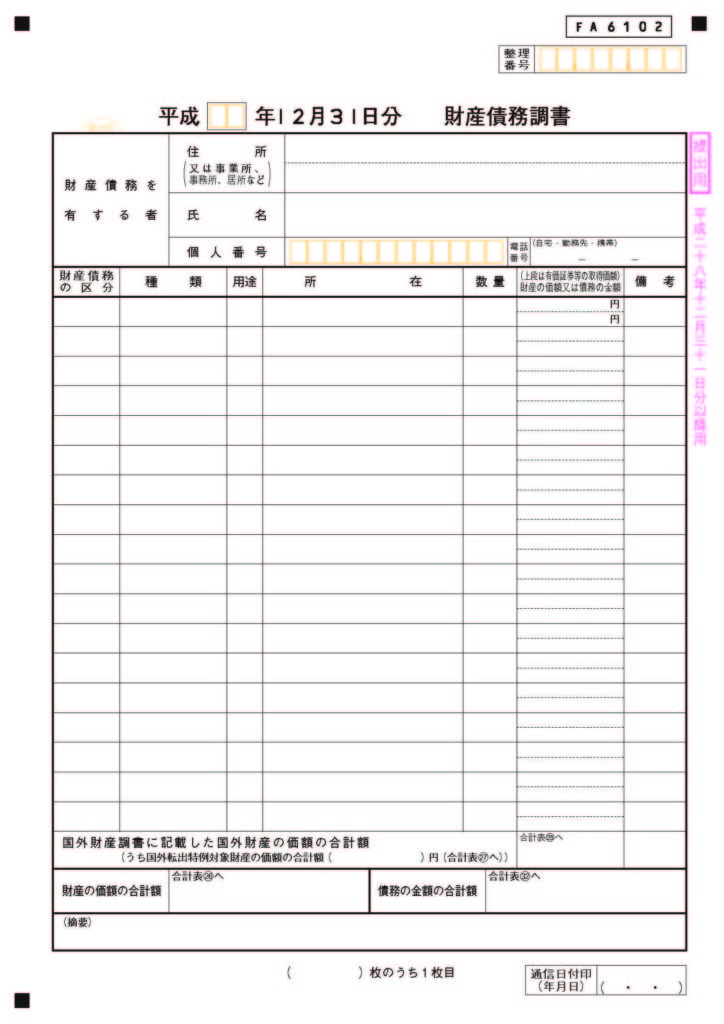

4.どのような書類を提出するのか?

以下の、財産債務調書を提出します。

5.どのような財産を記載する必要があるのか

上記の財産債務調書の書き方には、以下のように列挙されています。

▼財産債務の区分▼

1土地(林地を含む。)

2建物

3山林

4現金

5預貯金(当座預金、普通預金、定期預金等の預貯金)

6有価証券 (株式、公社債、投資信託、特定受益証券発行信託、貸付信託等の有価証券)

7匿名組合契約の出資の持分

8未決済信用取引等 に係る権利

9未決済デリバティブ取引に係る権利

10貸付金

11未収入金(受取手形を含む。)

12書画骨とう及び 美術工芸品

13貴金属類

14その他の動産(家庭用動産を含む。)

15その他(1から14までの財産以外)の財産

16借入金

17未払金(支払手形を含む。)

18その他(16及び17の債務以外)の債務

※ 家庭用動産とは、例えば、家具、什器備品などの家財や自動車などの動産をいい、4現金、12書画骨とう及び美術工芸品、13貴金属類は含まれません。その他の財産とは、1から14のどの種類にも当てはまらない財産、例えば、預託金、保険の契約に関する権利、信託受益権などをいいます。

「おいおいおい!相続税の申告と変わらないじゃないかいっ!!」と突っ込みたくなる内容ではないですか(笑 )現実、この明細をどこまで正確に提出するのか疑問があります。

詳細はこちらに記載例がありますのでご確認下さい。見ると気が遠くなりますので(笑)

ここで注意すべきことをひとつご紹介します。

それは未上場のいわゆる自分がオーナー会社の株式の価額も調書に含めるということです。金額の計算は記載例を見てみると、直近の決算の純資産で評価するように書かれています。

んーーーー、この評価をどこまでするのでしょうか・・・。

現実的には、「貸借対照表の簿価純資産に持ち株割合をかけて計算」するだけになるでしょうねー。この調書のために厳密に計算できませんよね。それか取得価額(出資額)になるでしょう。

6.提出しなかったらどうなるのか?

では、この財産債務調書を提出しなかったらどうなるのでしょうか。そちらを確認しておきましょう。

◆財産債務調書の提出がある場合の過少申告加算税等の軽減措置

財産債務調書を提出期限内に提出した場合には、財産債務調書に記載がある財産若しくは債務に対する所得税等又は財産に対する相続税の申告漏れが生じたときであっても、その財産若しくは債務に関する申告漏れに係る部分の過少申告加算税等について、5%軽減されます。

今後、所得税や相続税の申告があり、万が一税務調査で指摘があっても、過少申告加算税と無申告加算税を5%減らしてもらえるということです。

過少申告加算税とは、申告を期限内にしていても、申告内容が少なかった場合には、もともとの税額にプラス10%(15%の場合あり)で税金を払うというものです。

無申告加算税とは、期限内に申告をしていなくて、申告内容が少なかった場合には、もともとの税額にプラス15%(20%の場合あり)で税金を払うというものです。

この財産債務調書を提出していれば、これらの「プラス部分」から5%減らされることとなります。要するに、『事前に財産内容を税務署へ知らせておけば、万が一漏れていても大目に見ますよ。』ということです(*^^*)

国外財産調書と同じ仕組みですね。

»»»国外財産調書サービス

◆財産債務調書の提出がない場合等の過少申告加算税等の加重措置

財産債務調書の提出が提出期限内にない場合又は提出期限内に提出された財産債務調書に記載すべき財産若しくは債務の記載がない場合(重要な事項の記載が不十分と認められる場合を含みます。)に、その財産若しくは債務に対する所得税等の申告漏れ(死亡した方に係るものを除きます。)が生じたときは、その財産若しくは債務に関する申告漏れに係る部分の過少申告加算税等について、5%加重されます。

次は逆です。上記の過少申告加算税と無申告加算税の税率に『5%プラス』されるということです。

要するに、『ルール通りに調書を提出しないと、万が一不足があれば、税金を多めに払いなさい!』ということになります。

んー、これは大変なことになりました・・・。

7.質問検査権がある

ここも大事な部分です。

別の財産及び債務の明細書は、特段このような規定はなかったと思いますが、この財産債務調書の法律である「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」には、財産債務調書に関して税務調査をすることができるようになっています。

税務の申告でもないのに、調書の内容で問題がある時には、税務調査まで行われるようです。ひー、やはりこれはしっかりやる必要があります。「知らなかった」では済まされない書類になりました。

8.当事務所のサービス内容

以下、当事務所のサービス内容をご紹介します(*^^*)

①財産債務調書提出有無の判定

初回の相談は無料ですので、ページ最下部の「お問い合わせはこちらまで」からご連絡下さい。

②財産債務の評価

詳細な財産と債務内容をヒアリングし、金額の評価をします。

③財産債務調書の作成と税務署へ提出

上記評価を取りまとめ、調書を作成し提出します。

④税務署からの問い合わせ対応

調書を提出後、税務署からの問い合わせがあれば、当事務所で全て対応させて頂きます。

⑤相続や贈与など節税の提案

ここが当事務所の1番の特徴です。

詳細な財産と債務状況を把握できますので、簡易な相続税の試算ができます。

そこでこれらの財産内容から、節税策の提案をこちらからさせて頂きます(^o^)

9.料金

◆1年目 財産債務調書のヒアリング・作成・提出

50万円(税抜き)

◆2年目以降 〜

20万円(税抜き)

※2年目以降で財産内容が大きく変動している場合には、追加で見積させて頂きます。

※当事務所にて個人の確定申告を依頼されている方は、上記料金から20%オフとさせて戴きます。

お問い合わせはこちらまで

■電話番号:08074184127

■対応時間:10:00~17:00 (土・日・祝休み)

対応する税理士は出てることが多いため、どのような内容か簡単に受付へお伝え下さい。

・会社名とお名前

・お問い合わせ内容

・連絡先

そのため、下記の問い合わせフォームで問い合わせ内容を送信頂く方がスムーズかと思います。

後ほど、担当より連絡させて頂きます。