TAX CONTENT

税金情報&お知らせ

外国の収入から税金が差し引かれたら、外国税額控除を使いましょう!

海外で収入がある場合には、日本の会社や個人であっても、外国の税金が差し引かれる場合があります。そういったときはどのようにしたら良いのでしょうか?

それがこちらで紹介する「外国税額控除」という制度です!

1.外国税額控除とは?

中小企業や個人でも海外での収入(所得)が増えています。

例えば、国外に資産がある場合の運用益や、国外不動産の収入、その他国外の著作権などの収入があります。これらの収入がある場合は、現地の国で税金が差し引かれることがあります。

また日本に住んでいる方は、これらの海外の収入も日本の税金の対象(全世界所得課税)となりますので、同じ収入について「海外と日本でダブルで税金が課税」されることとなります。

そうなると、「海外で投資するのはやめようかなー」、それか「日本出ようかなー(笑)」という気になりますよね・・。そのため、二重で税金が課税されないような仕組みを「外国税額控除」と呼びます(^ ^)

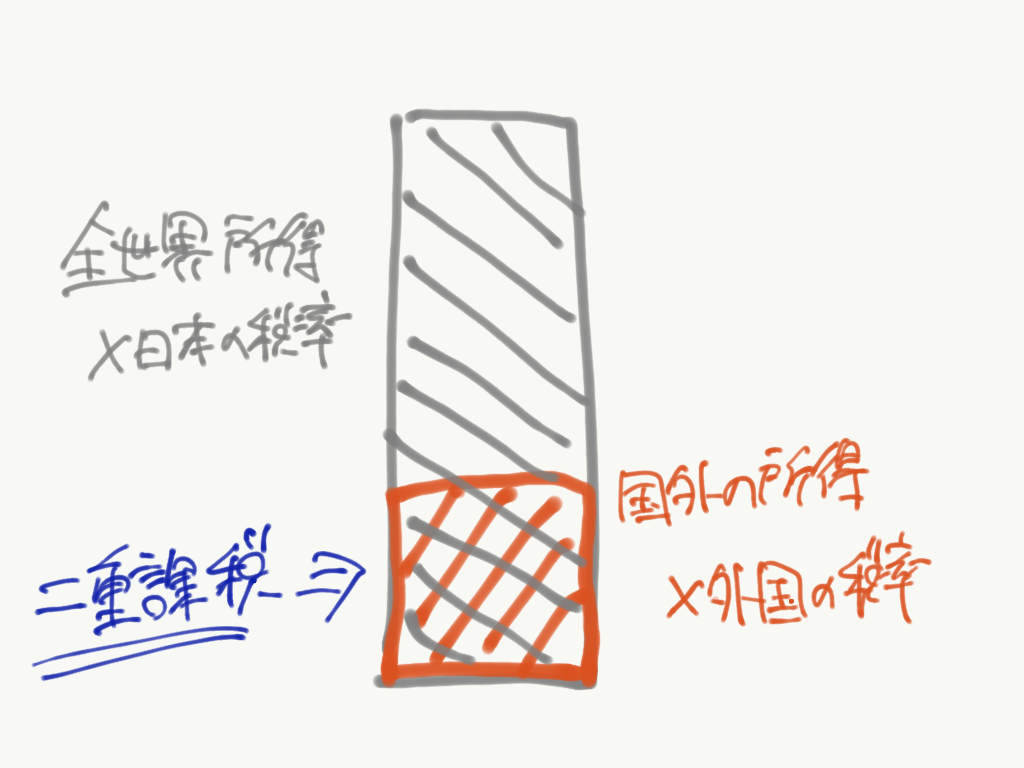

※二重課税のイメージ図

2.外国税額控除の計算方法

まずはザックリと外国税額控除の計算を確認しておきましょう。経営者であれば、そこまで詳しく知る必要はありませんので、イメージで覚えておいて下さい(*^^*)

日本の会社や個人(居住者)は、「全世界所得課税」ですので、海外で稼いだ利益も日本の税金が課税されます。

ただ、海外で稼いだ利益には、外国の税金が課税されている可能性がありますので、二重で課税された部分は、外国の税金を差し引くことができるのです!

<事例>

①全世界所得 1,000

(うち国外所得 300)

<税率>

・日本の税率 35%

・外国の税率 20%

【外国の税金】

国外所得300×20%=60

【日本の税金】

全世界所得1,000×35%=350

【外国税額控除】

350(日本の税金)-60(外国税額)=290

日本の税金を計算する際、外国で納税した税金を控除します。

ここで、二重課税を解消するのです!

3.経費にすることもOK

ただこの外国税額控除の計算は少し手間がかかります。上記計算は分かりやすく説明するためにザックリしていますが(笑)

そのため外国税額控除を使うのではなく、「経費にしてもOK」です。これは選択できますが、できればこちらは使わない方が良いでしょう。

理由は、払った外国の税金は全額控除できないため、税金の負担が多くなるからです。以下の、数字で外国税額控除と比較してみましょう。

外国税額控除と経費処理の比較

<事例>

・全世界所得 1,000

・うち国外所得 300

・日本の税率 35%

・外国の税率 20%

| 外国税額控除の場合 | 経費にした場合 | |

| 日本の税金 | 1,000×35%=350 | (1,000-60)×35%=329 |

| 外国の税金 | 300×20%=60 | |

| 日本で納付 | 350-60=290 | 329 |

| 合計の税金 | 60+290=350 | 329+60=389 |

外国税額控除350 < 経費にした場合389ということで、経費にした方が税金の負担が多くなります。

よって税負担を少なくするには、外国税額控除が有利ということです(^^)

4.個人も外国税額控除は使える

外国税額控除は、個人の所得税でも利用できます。

例えば、海外に投資信託の口座など持っていた場合で、毎年配当金の支払いを受けているときは、その配当金から外国の税金が源泉徴収されている可能性があります。

その外国の税金も外国税額控除の対象となる可能性が高いので、ぜひ配当金や利子などの明細は捨てずに、顧問税理士さんへ提出して確認ください。

5.みなし外国税額控除(タックス・スペアリング・クレジット)

これも事例は少ないですが、新興国に投資している場合には、外国の税金は源泉徴収されていませんが、「引かれたものと“みなして”」税金を控除することができるのです!!

僕も一度実務で出くわして、控除するときはドキドキでしたね(^ ^)

ただ、これらの税金は収入が大きくなると多額ですので、みなし外国税額控除の対象となることは確認しましょう!

注意するのは、証券会社から送られてくる書類に、対象となれば案内があると思いますので、これらは捨てずに取っておきましょう。

<参考>

6.まとめ

日本の会社や日本に住んでいる個人が、海外で所得がある場合には、外国の税金が課税される可能性があります。

これらはしっかり内容を確認して、税金の控除忘れが無いようにしましょう。

せっかく海外で高利回りの商品を買ったのに、二重で税金が課税されていては、投資の意味がありませんからね。

また、個人の方で海外で投資されている方は、日本でも確定申告は必要ですので、これらも忘れずに(笑)

<注意>

こちらの記事は、中小企業の経営者や経理担当者に分かりやすく書いています。そのため細かな詳細は省いておりますので、ご不明なことは顧問税理士さんか税務署、または当事務所までご相談ください(*^^*)