TAX CONTENT

税金情報&お知らせ

海外子会社からの配当は、ほぼ税金がかからない「外国子会社配当益金不算入制度」とは?!

配当を受け取った場合には、収入になるので通常税金が課税されます。

ただし海外の子会社からの配当金は、日本経済の発展のために、税金を少なくする制度があるのです(*^^*)

1.概要

正式名称は、「外国子会社配当益金不算入制度」と言います。簡単には、「配当免除制度」とも呼ばれています。

平成21年4月1日からスタートした制度です。

正式名称言われても、漢字が多すぎで何を言っているのか意味不明ですよね(笑)

簡単に説明すると、『海外の子会社から配当をもらっても、税金はかかりませんよ』という意味です(*^^*)

なぜこのような制度を作ったかと言うと、近年海外へ進出する企業が増えました。その海外で稼いだ利益(お金)を日本で使ってもらいたいので、このような制度を作ったのです。

ただ日本へ戻すときに、配当を受け取った親会社に税金を課税(約35%ほど)されたら、だったら戻さずに、海外で再投資した方がいいなと思われると、日本経済の発展がなくなるので、国はこのような制度を作ったのです。

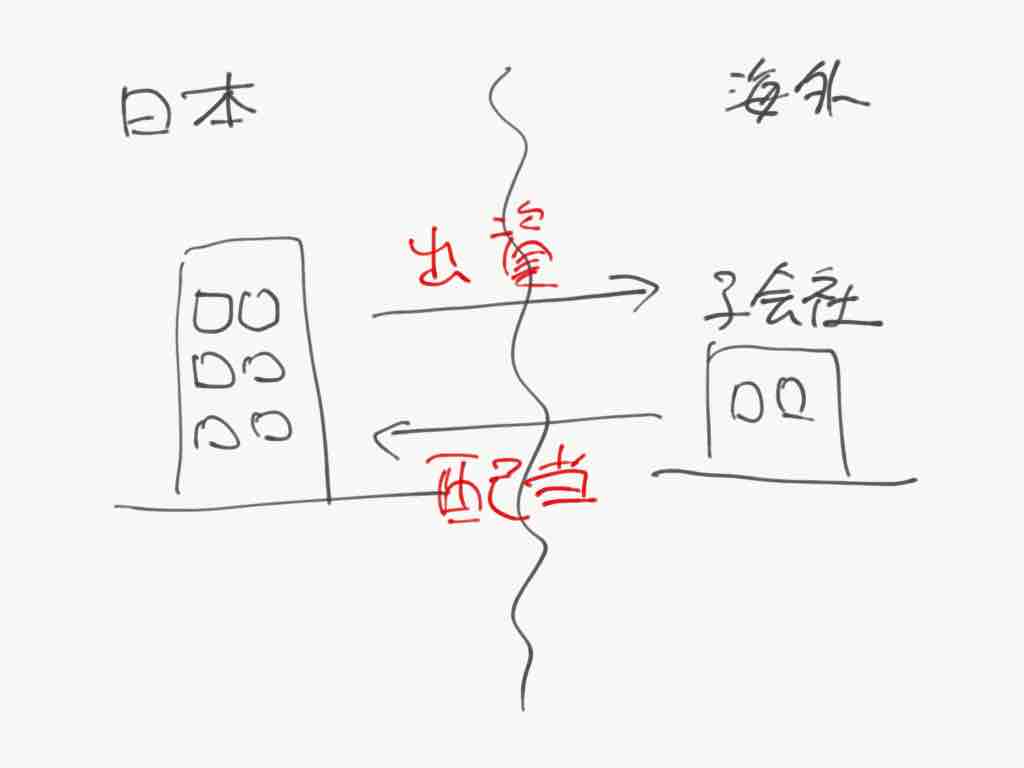

※親会社が配当を受け取るイメージ図

2.「95%」が非課税

ただし配当金の全額に税金がかからない訳ではありません。

正しくは、配当の95%部分には税金がかからず、残りの5%は税金が課税されます。

まあ5%だったら少額ですからね(*^^*)

例えば配当金が1,000万円ある場合は、そのうち5%の50万円部分が課税されます。

<配当金が1,000万円の場合>

1,000万円×5%=50万円 →この5%には法人税が課税されます

この場合の法人税はこちらです。

50万円×35%(法人税率)=17.5万円

となるので、1,000万円から考えると、約1.75%しか課税されません。

普通配当があれば全額課税されるので、1,000万円×35%=350万円ですからね。

外国子会社からの配当は、かなり少額で優遇されているということです!!

3.対象となる海外子会社は?

対象となる子会社は以下のとおりです。

出資比率:25%以上(議決権も)

保有要件:株式を6ヶ月以上直接保有

意外と要件が低いですよね。

100%子会社ではなくてもOKということです(*^^*)

4.租税条約にちょっと注意する

ここは専門的な話になりますが、子会社の要件が25%以上では無くても良い国があります。

それは租税条約の「二重課税排除条項」に定める割合で判定できますので、その場合は租税条約が優先されます。

つまり「どこの国に子会社を作ったのか」を確認する必要があります。

代表的な国は、以下のとおりです。

| アメリカ、ブラジル、オーストラリア、カザフスタン | 10% |

| フランス | 15% |

つまり、アメリカに10%以上の株式を持っている子会社があれば、この制度を活用できるのです!意外にありそうですね。

5.外国税額控除との関係

この配当免除制度を使う場合には、ひとつ注意点があります。

それは、「外国税額控除は適用できない」ということです。

外国税額控除とは、こちらの記事で説明していますのでご確認下さい。

»»»外国の収入から税金が差し引かれたら、外国税額控除を使いましょう!

また、外国税額控除と一緒ですが、海外で差し引かれた税金は経費にできません。

6.まとめ

中小企業でも、海外に子会社を作るところは多くなってきています。

その海外の会社で利益が出ても、税金がかかるため配当をしていなかった場合でも、このような制度を活用して、日本へお金を持ってきて、再投資することも考えてみましょう(*^^*)

日本経済の発展のためにも!!

<注意>

こちらの記事は、中小企業の経営者や経理担当者に分かりやすく書いています。そのため細かな詳細は省いておりますので、ご不明なことは顧問税理士さんか税務署、または当事務所までご相談ください(*^^*)