TAX CONTENT

税金情報&お知らせ

輸入仕入れで前渡したお金は、会計の処理に注意する

商品や材料を海外から輸入仕入れする場合には、代金の一部を前もって払う場合があります。これを「前渡金」や「前払金」と呼びます。

輸入であれば外貨で支払うことになりますので、その際の会計処理を事例で確認しましょう!

1.輸入取引の前渡金の処理方法

<事例>

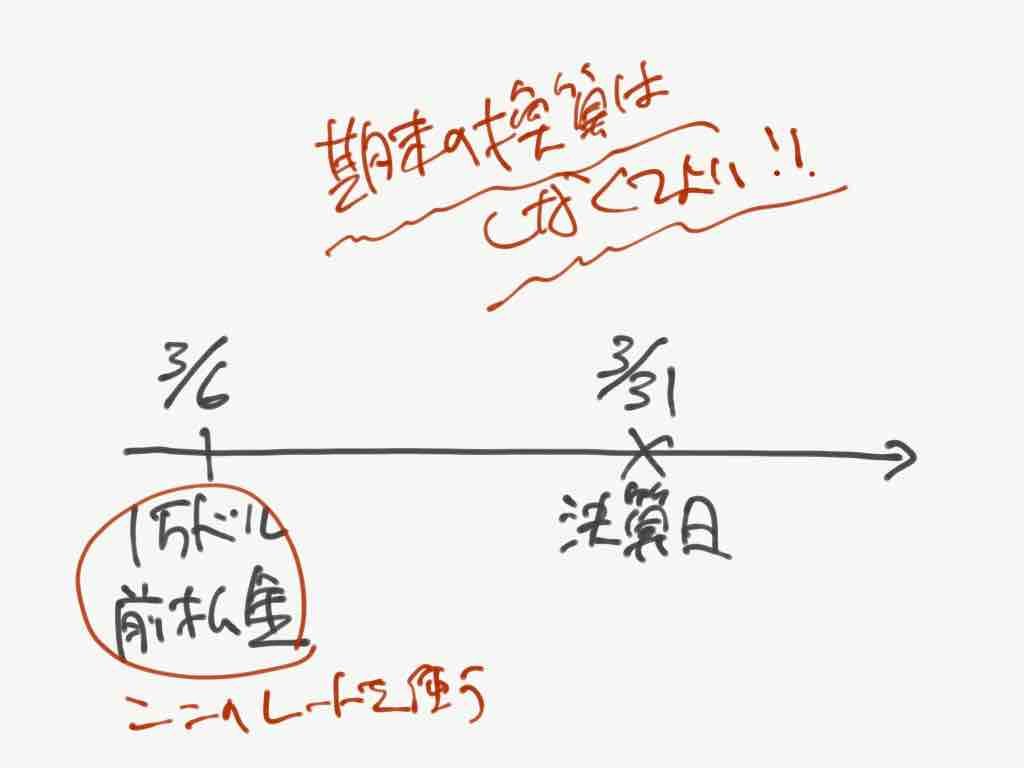

◆3月6日

アメリカの会社と輸入契約し、商品代金3万ドルの一部である1万ドルを先に支払いました。

残りは商品到着後に支払います。

前渡金 1,050,000円 / 現預金 1,050,000円

※為替レート 105円/ドル

◆4月30日

輸入手続きを経て商品を引き取りました。

仕入 3,090,000円 / 前渡金 1,050,000円

買掛金 2,040,000円

※為替レート 102円/ドル

<注意!>

買掛金の計算はこのようにします。

(3万ドルー1万ドル)×102円=2,040,000円

前受金の処理と同じですね(^ ^)

»»»輸出売上でお金を先にもらう前受金。決算で残っていても為替の再計算する必要なし!

2.前渡金・買掛金の決算処理も注意する

次に、買掛金が決算期末に残っていれば、決算日の為替レートで換算し直す必要があります。

上記事例の会社が5月末決算で、為替レートが1ドル110円になったとしましょう。

為替差損 160,000円 / 買掛金 160,000円

※2万ドル×(110円ー102円)=160,000円

ここは基本ですね!!

また、この会社が3月末決算で、前渡金の1万ドルが残っていたとしましょう。

3月末の為替レートが1ドル104円でした。

<決算処理>

処理なし!!

ここも前受金と同じように、期末では換算し直しませんのでご注意ください(^ ^)

3.まとめ

輸入仕入れの前渡金、輸出売上の前受金の外貨取引は、通常と少し変わっています。

特段難しい処理ではありませんので、「外貨の前渡金・前受金は期末換算しない!」と覚えておきましょう。

<注意>

こちらの記事は、中小企業の経営者や経理担当者に分かりやすく書いています。そのため細かな詳細は省いておりますので、ご不明なことは顧問税理士さんか税務署、または当事務所までご相談ください(*^^*)