TAX CONTENT

税金情報&お知らせ

消費税申告後でも、輸出売上の消費税は「更正の請求」をすれば還付出来る!

今回は、過去の消費税申告において、「あっ、還付するのを忘れてた!」ということに、後から気づいたときの手続きについてご紹介します(*^^*)

1.過去は無理と諦めない!

まず消費税が還付される事例はこちらの記事で詳しく説明しています。

過去に払った税金だからといって諦めないで下さい(笑) 人間誰だって間違いはあります(我々税理士も)。だから法律でも、申告後で間違っていたことに気づいたら、「訂正する期間」が設けられています。

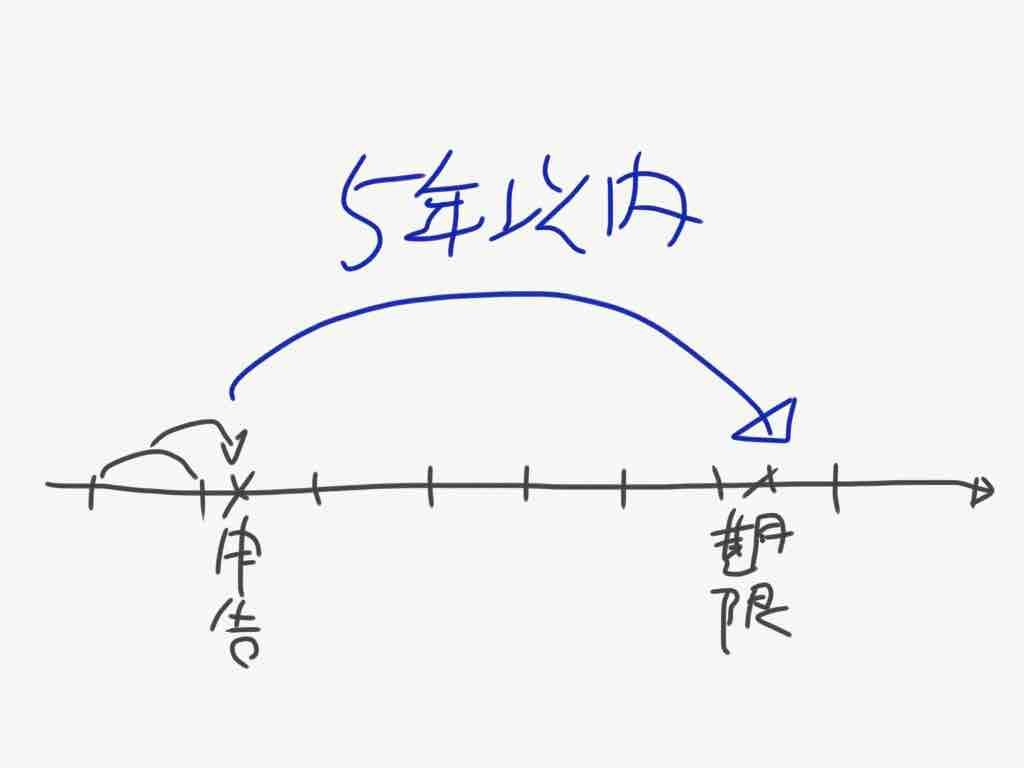

それは『申告から5年以内』です。

例えば、平成29年(2017年)3月末決算で、5月末に申告したとしましょう。その場合は、平成34年(2022年)5月末までに間違いが分かり申告し直せば、税金を還付することが可能なのです!!

このように税務申告後に間違っていた税金を還付してもらうことを『更正の請求』と言います。「更正」とは、漢字で『更に正す』という意味です。そして請求というのは、税務署に税金を返して下さいという、『請求書を出す』イメージになります(笑)

<参考>

»»»【国税庁】更正の請求とは?

2.更正の請求の様式

消費税の更正の請求をするには、こちらの書類を書いて税務署へ提出します。法人と個人で様式が異なりますのでご注意下さい。

(法人用)

(個人事業者用)

特段これらは難しい手続きではなく、一般的な手続きです。何もやましいことはありませんし、提出したからといって、税務署から目をつけられることもありません(笑)

3.書類は耳を揃えて用意しておく

ただ、税務署(国)から税金を返してもらう、というのは大変なことです。悪いことを考える人もいますので、そう簡単には税務署も税金を返すことはしません。

だから間違った取引の書類は、税務署へ耳を揃えて提出しましょう。それもビフォーアフターで見せると分かりやすいでしょう。間違ったのはこれで、正しいのはこちらだったと。

必要な書類は以下のようなものです。

・輸出許可書(通知書)のコピー

・輸出売上の請求書や売買契約書

・国内仕入れの請求書、領収証

・会計ソフトで計算した、消費税の勘定科目別集計表(ビフォー・アフターがよりベター)

・更正の請求をする年度の、「売上」や「仕入れ」の総勘定元帳、間違った伝票など

このような書類を、更正の請求時には出す必要はありません。ただ後日、税務署から問い合わせがあり、提出を求められる可能性は非常に高いです。だから、当事務所では更正の請求時に一緒に提出するようにしています。後かれ言われても面倒ですからね(^^)

そうすれば、税務署の人は基本的に怖くありませんので(笑)、キチンと説明し、書類が揃っていれば、税金は還付してもらえます。誰だって間違いはありますからね。

当事務所でも、何度も更正の請求をして、過去の税金を取り返したのは多数の事例があります。それは、昔の顧問税理士さんがやらかしたものもありますよ(^-^)v

4.まとめ

昔のことだからといって諦めてはいけません!

顧問税理士に話が通らないのであれば、別の税理士でもいいのでセカンドオピニオンとして相談しましょう。経営者が納得できていなければ意味がありませんからね。それくらい、輸出・輸入の消費税は間違いが多いことは確かです(^ ^) ご注意ください。

ちなみに、輸入業者の場合も「輸入消費税の控除漏れ」も多数ありますので、こちらの記事でご確認下さい。

»»»輸入業者は「輸入消費税の控除」を忘れていることが多く、消費税の過大な納税に気づいていない

<注意>

こちらの記事は、中小企業の経営者や経理担当者に分かりやすく書いています。そのため細かな詳細は省いておりますので、ご不明なことは顧問税理士さんか税務署、または当事務所までご相談ください(*^^*)