TAX CONTENT

税金情報&お知らせ

輸入業者は「輸入消費税の控除」を忘れていることが多く、消費税の過大な納税に気づいていない

海外から商品を輸入して、日本国内で販売する会社で忘れやすいことがあります。

やました君

それは『輸入業者が支払う、輸入消費税』です。今回はその輸入業者について学びましょう(*^^*)

1.輸入消費税とはなに?

外国から商品を輸入し、日本国内の会社や個人に販売する場合は、輸入する際に関税などと一緒に「輸入消費税」を支払うことになります。

やました君

輸入消費税の計算方法は、以下のジェトロや税関のページをご参考にください。自分で計算は難しいですが、イメージは理解しておきましょう(*^^*)

ジェトロ

税関のQ&A

2.輸入消費税はなぜかかるのか?

まずこちらの疑問から考えてみましょう。

お相手

外国から輸入したものに、なぜ日本国内の税金である消費税がかかるのでしょうか??

やました君

消費税の基本は「日本国内で消費されるもの」に課税されるのが原則です。そのため外国から「商品や材料」を日本へ輸入するということは、「日本国内で使って消費する」ということです。だから輸入した時点で消費税がかかるのです。

輸入した時点で消費税を課税しないと、日本国内で物や材料を仕入れる業者には消費税を払って、海外から輸入したら消費税がかからなければ「輸入した方がお得(安い)」になってしまうと、日本の産業が衰退するからです。

関税と同じようなイメージですね。

外国から輸入するのに、消費税がかかるって違和感が多少ありますが、以上のような理由から輸入貨物には消費税がかかるのです(*^^*)

3.輸入消費税を消費税の申告で控除しているか?

ではここからが本題で、その輸入消費税の注意点をひとつご紹介します。

やました君

輸入消費税は消費税の申告の際に、「支払った消費税として控除」するのですが、これを忘れている会社(税理士事務所)が多いのです。

あまり大声では言えませが、税理士事務所の知識不足です(笑)

また輸出売上がある会社の消費税還付は、こちらの記事で説明しているのでご確認ください。こちらも漏れが多いので・・・。

詳細は以下の記事をご参考にください(^^)

さて話を戻します。上記で説明した通り、輸入消費税も日本国内で払った消費税なので、消費税を計算するときに売上の消費税から控除できます。

お相手

ではなぜ忘れている会社が多いのですか?

やました君

それは、輸入消費税を払っている会社の数が少なく、税理士も実務で触れたことが無い人も多いため、このような知識が無いからです。頻繁に輸入や輸出している会社であればモレはないのですが、年に数回とか、初めて輸入する会社はモレが確実にあるでしょう….(実体験です)

誤った処理としては、「仕入れ」などの原価や「租税公課」に計上されているので、会社の利益が少なくなっているはずです。

そのため、法人税は下がっている可能性がありますが、輸入消費税は100%控除可能なので、会社のお金は絶対に減っています。あー恐ろしや・・・。

4.消費税の申告書で確認!

お相手

では輸入消費税が控除されているのか調べるにはどうしたら良いですか?

やました君

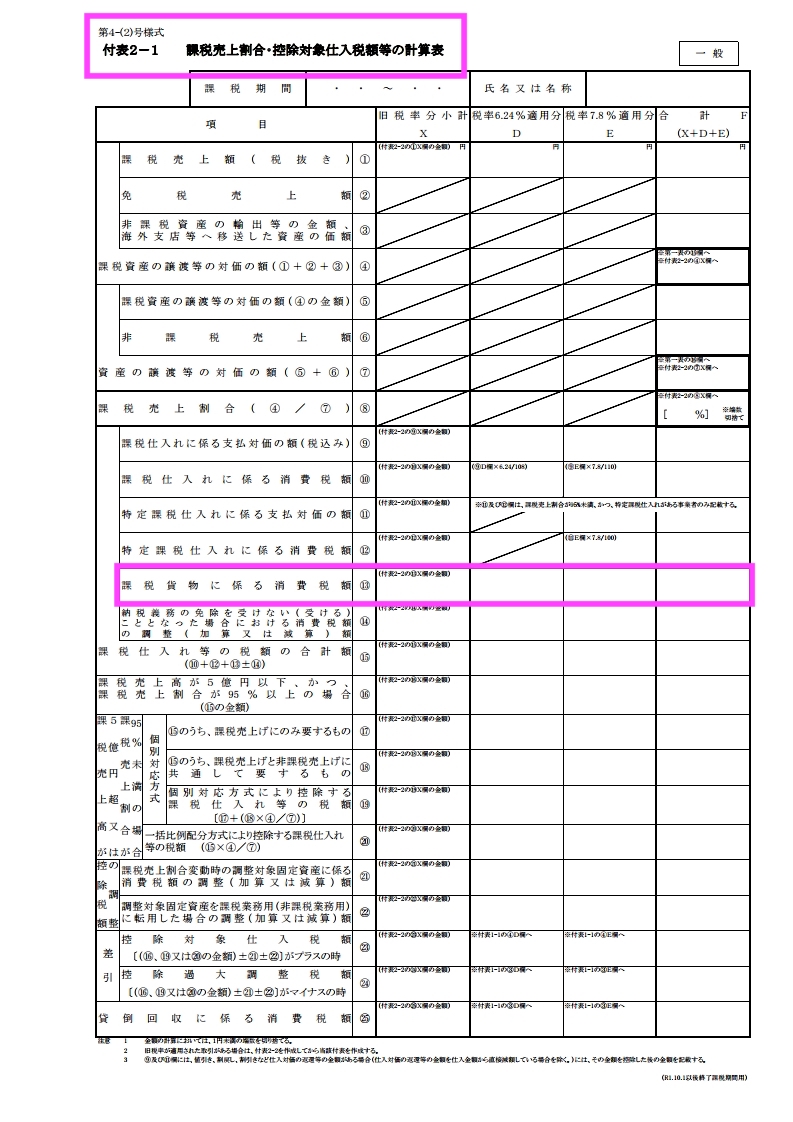

消費税の申告書に添付されいてる、「付表2-1 課税売上割合・控除対象仕入税額等の計算表」というものがあります(下記資料)。その付表の『⑬課税貨物に係る消費税額』に金額が入っていれば、輸入消費税の控除が計算されています。

サンプルがこちらです。(クリックすると拡大します)

消費税10%には内訳があり、「消費税7.8%と、地方消費税2.2%」に区分されています。その消費税7.8%の分だけをこの⑬の欄に記入します。残りの2.2%の地方消費税は、自動的に計算されて控除されますのでご心配なく(^ ^)

例えば、CIF価格と関税の合計額が、1,000万円だったとしましょう。

そうすると、消費税は以下のように計算されます。

<輸入消費税の計算>

・消費税 1,000万円×7.8%=78万円

・地方消費税 78万円×22/78=22万円

・合計消費税 100万円(ようは10%と変わらず)

以上のとなります。

このうち「消費税の78万円部分」を『⑬課税貨物に係る消費税額』へ記入します。

会社で輸入しているものが多く、輸入消費税を払っているのに、ここに数字が入っていなければかなり怪しいです・・・。結構な数の会社がいると思いますが。

5.輸入消費税の仕訳を確認(弥生会計の場合)

やました君

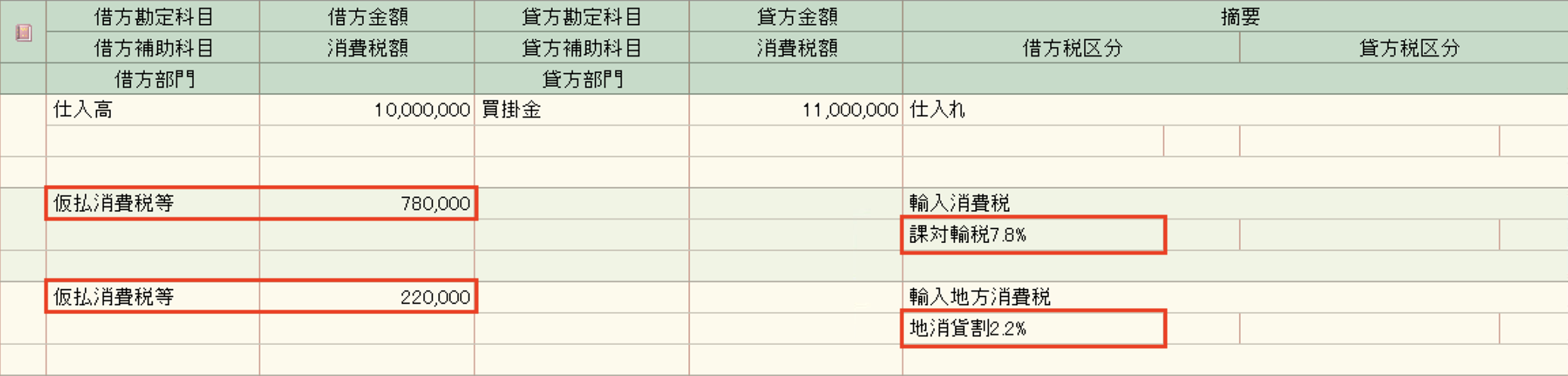

次は、輸入消費税の仕訳を確認しておきましょう。簡単にするためCIF価格と仕入の金額が同じとします。

税抜処理の場合

仕入 1,000万円/ 買掛金 1,100万円仮払消費税 78万円(国税)仮払消費税 22万円(地方消費税)

<消費税の区分>仕入 ⇒ 対象外仮払消費税(国税)⇒ 課税対応輸入消費税7.8%仮払消費税(地方消費税)⇒ 地方消費税貨物割2.2%

税込処理の場合

仕入 1,000万円/ 買掛金 1,100万円仕入 78万円(国税)仕入 22万円(地方消費税)

<消費税の区分>仕入 ⇒ 対象外仕入(国税)⇒ 課税対応輸入消費税7.8%仕入(地方消費税)⇒ 地方消費税貨物割2.2%

以上のように、輸入消費税の会計処理は面倒です。ただこれを間違えると、消費税の控除を忘れてしまい、大きな納税負担となりますので、しっかり確認しておきましょう!

6.過去の消費税を取り返す?!

やました君

過去の申告で輸入消費税の間違いに後から(今この記事を読んで)気づくことがあります。その場合は、「更正の請求」という手続きをとり、消費税の控除忘れを還付してもらいましょう!

更正の請求については、こちらの記事で詳しく書いていますのでご確認下さい。

この場合は、法人の利益(所得)も間違っているので、その分の修正申告も必要になるでしょう。ただそこは税務署と交渉しましょう(笑) 還付された年で収入にしますと!

消費税が還付されて受け取ったときに収入に計上するので、修正申告までしなくてもいいですよね?と。この辺りは、金額の大小、その時の担当者の判断によって分かれると思います。数十万円のために修正申告するのもね・・・。

7.まとめ

輸入や輸出の取引は、日本国内の取引と違って見なれない書類や、さまざまな税金が出てきて処理を迷われる方も多いでしょう。

やました君

その時は、「気になったらすぐにググる!!(Googleで検索する)」という方法でもアリです。最近思いますもん。顧問税理士よりGoogleの方が優秀なのではないかと。さらにChatGPTなどのAIに勝てるわけありません(笑)

まあ笑い話ではありませんが、我々も知識のストックはGoogleに負けます(笑) そりゃそうですよ、データの量が半端ないんですから!ただ知識を使った『知恵』では負けてはいませんので、ご不明な点はお問合せください(^ ^)

<注意>

こちらの記事は、中小企業の経営者や経理担当者に分かりやすく書いています。そのため細かな詳細は省いておりますので、ご不明なことは顧問税理士さんか税務署、または当事務所までご相談ください(*^^*)

当事務所では、消費税還付のみのコンサルもしていますので、よろしければどうぞ(*^^*)